揭秘同名基金背离之谜:从资产配置视角看市场风格切换的执行策略

基金业绩归因分析不仅是一项数据统计任务,更是对基金经理投资逻辑的逆向工程。2026年一季度的市场行情中,同名基金业绩背离的案例为投资者提供了绝佳的复盘素材。通过对头部与尾部产品的持仓结构进行解构,能够清晰识别出影响净值波动的关键因子。任务目标在于从这些表现迥异的产品中,提炼出可供参考的配置策略,以规避风格切换带来的潜在损失。

步骤拆解:如何识别业绩分化背后的驱动因素

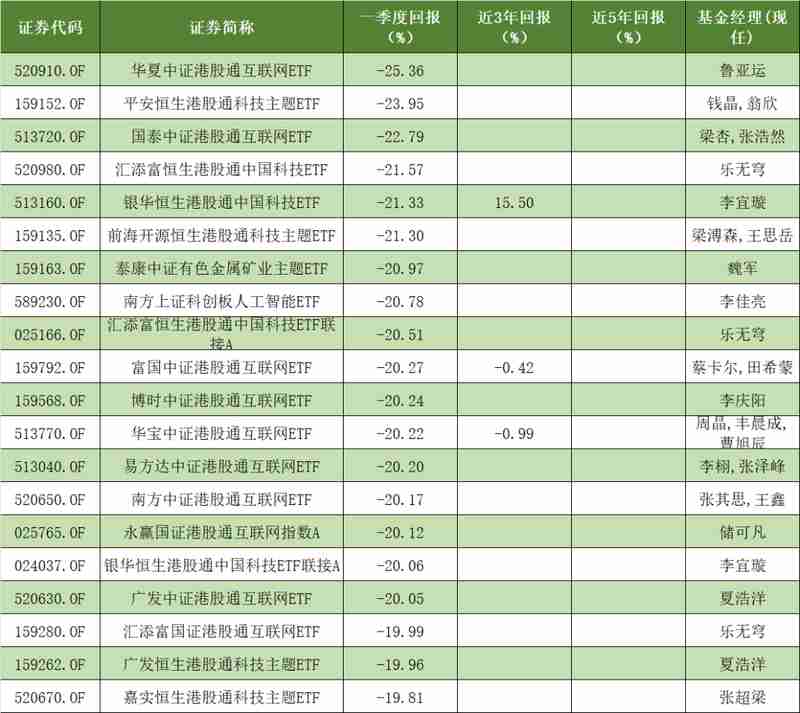

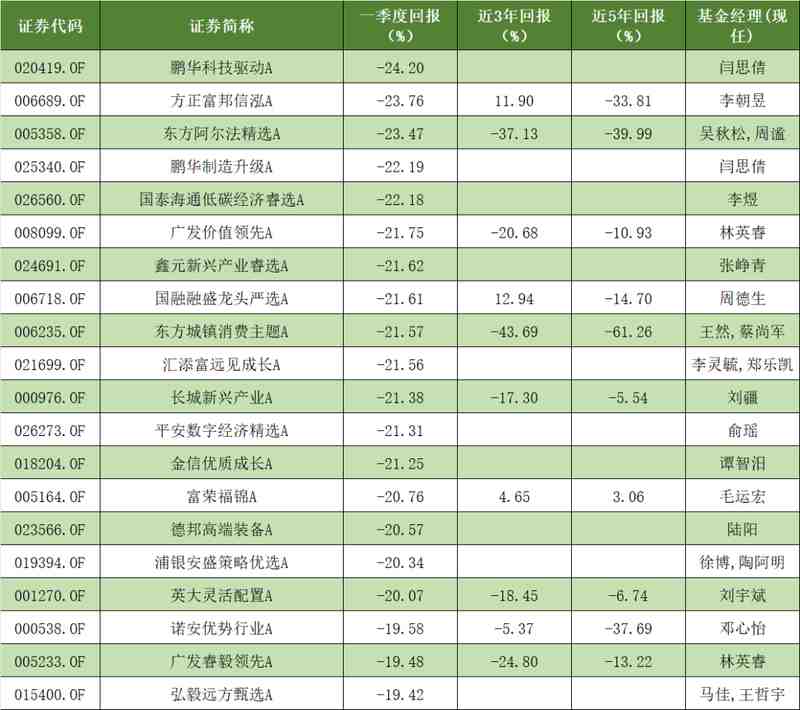

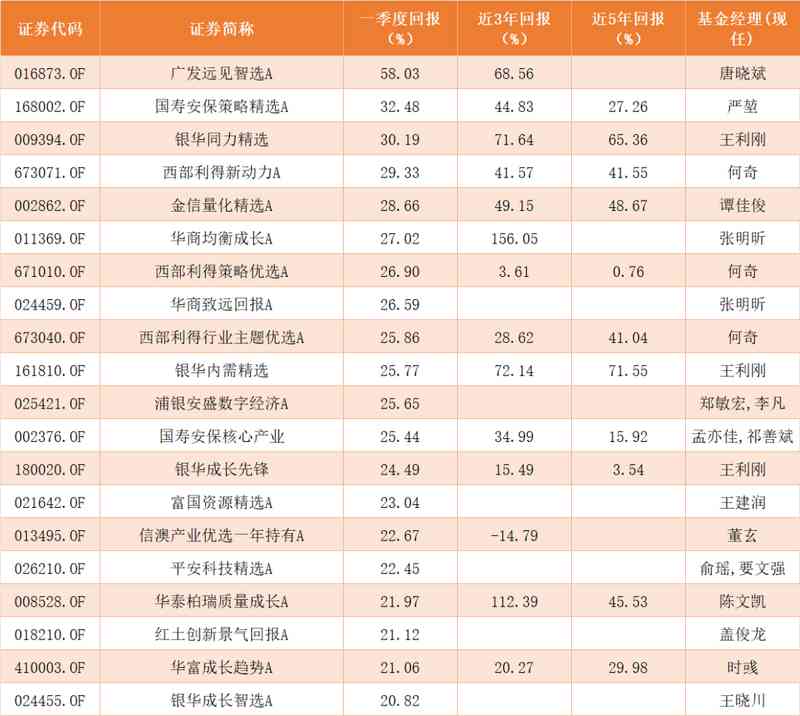

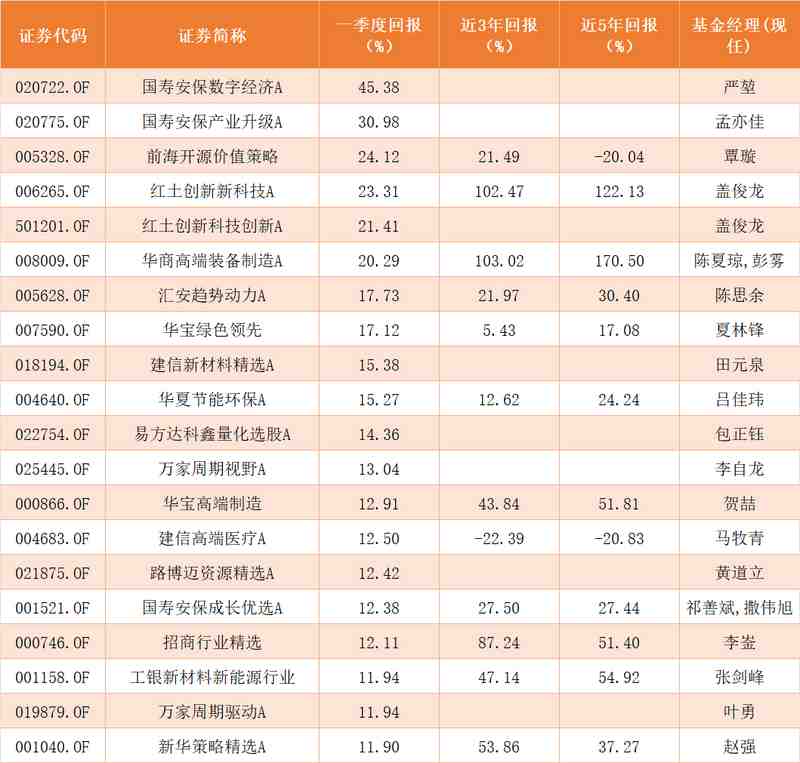

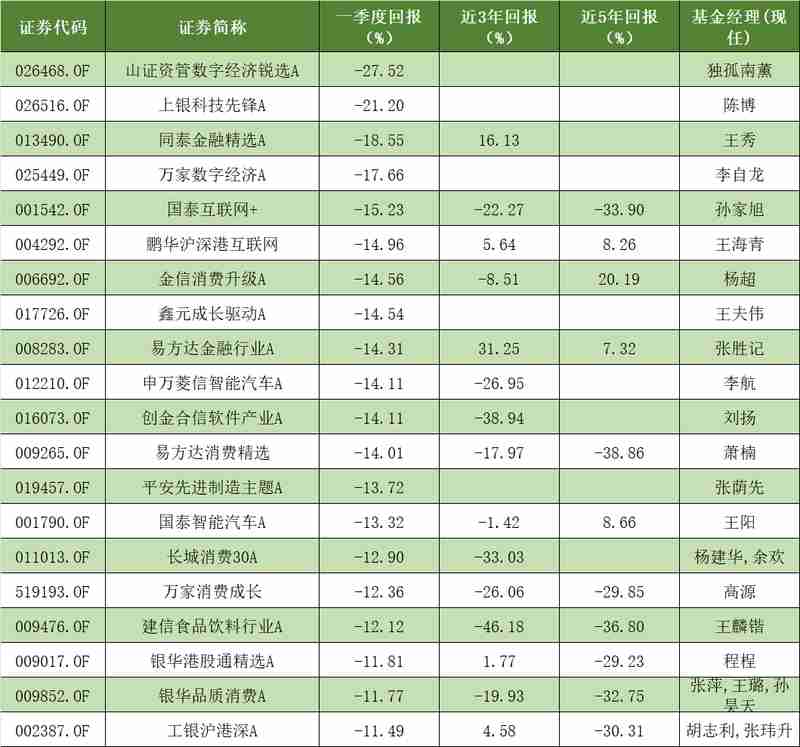

第一步是锁定核心持仓逻辑。通过对比表现领先的数字经济主题基金,可以发现其持仓高度集中于算力产业链,包括光模块、服务器及芯片等高成长板块。第二步是分析回撤来源。表现垫底的基金往往重仓了机器人或高端制造板块,这些板块在2026年一季度经历了深度估值调整。第三步是关注宏观扰动。例如,航空板块因油价上涨导致的成本压力,直接反映在相关基金的净值回撤中。通过这三个步骤,可以快速建立起对市场风格切换的直观认知。

执行要点:规避高位建仓与风格漂移

执行层面的核心在于控制建仓节奏与避免风格漂移。分析显示,部分基金亏损的主要原因在于成立初期未能有效避开市场热点的高估值区间,或者在市场风格切换时未能及时调仓。对于投资者而言,关注基金经理的过往持仓一致性至关重要。若基金经理在短时间内频繁更换重仓方向,或者持仓风格与基金名称所代表的赛道严重不符,则意味着极高的不确定性。执行策略应聚焦于那些持仓逻辑清晰、对宏观环境敏感度高的产品。

常见问题与进阶优化策略

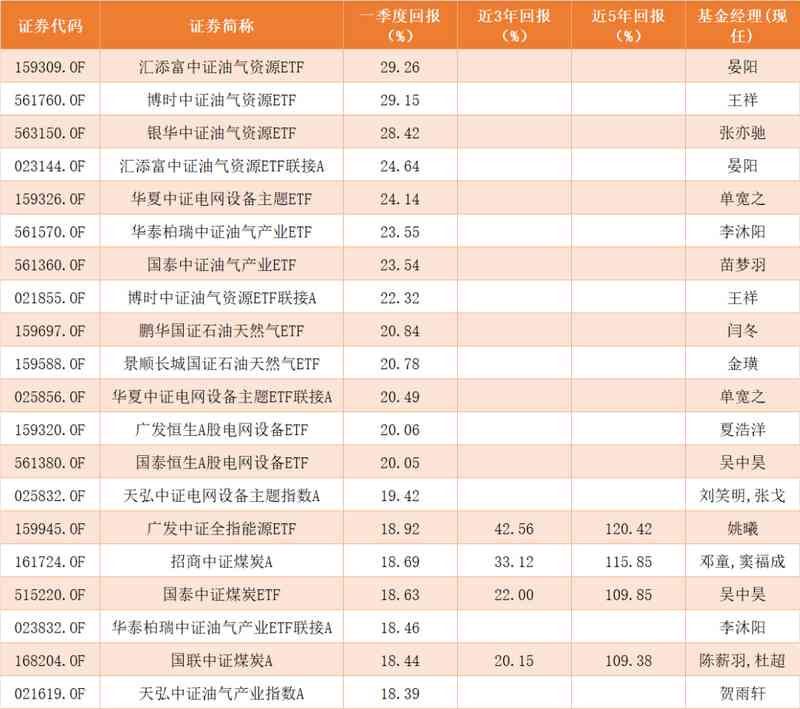

在资产配置过程中,如何应对突发性的宏观冲击是进阶难点。常见的问题包括对地缘政治风险估计不足,导致在周期性资源板块配置缺失,或对AI商业化落地进度过于乐观。进阶优化策略建议:一是在组合中引入具有对冲属性的资产,如在成长风格中适当配置黄金或能源类ETF,以抵御通胀风险。二是定期进行压力测试,模拟在极端市场行情下组合的回撤幅度。三是构建动态再平衡机制,根据市场估值水平而非单一热点趋势进行仓位调整,确保长期投资组合的稳健性。通过这些技术手段,能够有效提升在复杂市场环境下的生存与获利能力。